وامدهی به روش p2p

P2P از واژه انگلیسی Peer to Peer به معنی نظیر به نظیر و یا همتا گرفته شده است. P2P راهی برای اعطای وام از یک سری اشخاص به سایر شخصیتهای حقیقی و حقوقی نظیر مشاغل است. فرد وامدهنده درصورت بازپرداخت وام، اصل پول و سود خود را دریافت مینماید ولیکن اینطور به نظر میآید که وام P2P ممکن است خطرات بیشتری نسبت به یک حساب پسانداز داشته باشد.

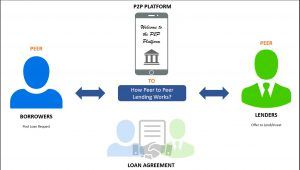

وام P2P( همکار، همتا، جفت ) چیست؟؟

درحال حاضر وبسایتهای P2P، مانند بازار عمل میکنند و سازوکاری را بهوجود آوردهاند که در آن سیستم تمامی کسانی که تمایل به وام دادن هستند و افرادی که تقاضای وام دارند در یکجا ( یک محیط همچون وبسایت ) گردهم میآیند.

این وبسایتها درواقع به وامگیرندگان کمک میکنند تا بدون مراجعه به شعب بانکها نیازهای مالی خود را تأمین نمایند. دربرخی از سایتهایP2P پولی که فرد یا شرکت میخواهد وام دهد به صورت اتوماتیک بین تعداد زیادی متقاضی وام تقسیم میشود و دربرخی دیگر از سایتهایP2P نیز، امکان تعیین مستقیم وامگیرنده توسط وامدهنده وجود دارد. وامدهی به روش P2P ریسکهای مخصوص به خود را دارد اما به طور کلی هرچه نرخ بهره وامها بالاتر برود، ریسکپذیری وامP2P نیز بیشتر خواهد بود.

سه مرحله اساسی برای P2P وجود دارد:

1. ابتدا ایجاد حساب کاربری با یک وامدهنده P2P و شارژ حساب با استفاده از کارت بدهی و یا انتقال مستقیم پول

2. انتخاب نرخ سود موردنظر برای دریافت و یا تعیین نرخ توافق

3. انتخاب مدت زمانی معین مثلا سه تا پنج سال جهت قرض دادن پول. ممکن است قرضدهنده برای قرض دادن پول خود، هزینهای را به عنوان کارمزد به شرکتهای P2P بپردازد.

برخی از وامدهندگان میتوانند ویژگی «پیشنهاد خودکار و یا مزایده خودکار» را برای حسابهای خود فعال نمایند. این بدان معنی است که وامدهنده میتواند محدودیتهایی را درنظر بگیرد که میخواهد به هر شغلی وام بدهد و کمترین نرخ بهره برای آمادگی وامدهی را انتخاب نماید.

ریسکهای موجود در روش P2P :

وامدهی به روش P2P میتواند ریسکهای متعددی به همراه داشته باشد. این مهم است که فعالان این حوزه ریسکها را به خوبی بشناسند و در جهت کاهش آنها تلاش نمایند.

ریسک ورشکستگی:

1. ممکن است شخصی یا سازمانی که اقدام به استقراض میکند، نتواند آن را به موقع بازپرداخت نماید. دراین صورت هرچه نرخ بهره موجود و مورد توافق در وبسایت P2P بیشتر باشد، افراد یا مشاغلی که قادر به بازپرداخت وام خود نیستند، بیشتر میشود.

2. برخلاف بانک و سیستم موجود در آن، پولی که ازطریق P2P وام داده میشود تحت پوشش طرح و برنامه جبران خدمات مالی نیست. با این وجود برخی از وبسایتهایی که در زمینه P2P فعال هستند، خود دارای ذخیره احتیاطی میباشند تا در چنین مواردی و در صورت سوخت سرمایه قرضدهنده بتوانند وجه موردنظر را به وی پرداخت نمایند. صندوقهای تأمین مالی در شرکتها و وبسایتهای P2P متفاوت است. لذا لازم است که قرضدهندگان به مواردی همچون ویژگیهای صندوقهای تأمین مالی توجه نمایند.

ریسک بازپرداخت زودتر یا دیرتر از سررسید:

اگر بازپرداختها زودتر یا دیرتر از موعد پرداخت شود ممکن است سود مورد انتظار کمتری را برای وامدهندگان محقق سازد . اگر بازپرداخت وام زودتر از موعد باشد، فرد وامدهنده میتواند دوباره همان پول را وام دهد ولیکن این مشکل وجود خواهد داشت که آیا میتواند با همان نرخ بهره قبلی وام بدهد و یا خیر؟؟

افزایش خطر سایت P2P

اگر یک شرکت ارائهدهنده خدمات P2P خود از فعالیت دست بکشد، وامدهندگان پولهای خود را از دست خواهند داد. سابق بر این چنین اتفاقی برای برخی از وبسایتهای P2P اتفاق افتاده است؛ لذا بهتر است چنین سازمانها و وبسایتهایی تحت نظارت اداره رفتار مالی قرار داشته باشند تا بتوانند پول وامدهنگان را تضمین نمایند.

قرضدهی به روش P2P و اخذ مالیات:

پولی که از طریق قرض دادن به روش P2P اتفاق میافتد، به نوعی درآمد شناخته میشود و بدین وسیله مشمول مالیات میگردد.

معرفی انواع تسهیلات بانک ها در سیستم بانکی کشور، مرات مگ ارائه دهنده جدیدترین اطلاعیه ها و تحولات مربوط به قوانین اخذ تسهیلات بانکی