چرا افزایش نرخ بهره به تنهایی تورم را کاهش نمیدهد؟ / چرا میتواند حتی اوضاع را بدتر کند؟

اقتصادآنلاین – اکرم شعبانی؛ به گزارش سیانبیسی، مقاله ارائهشده در همان اجلاس جکسون هول وایومینگ، یعنی جایی که پاول در آن سخنرانی کرد نشان میدهد که سیاستگذاران نمیتوانند به تنهایی این کار را انجام دهند و در واقع افزایش شدید نرخ بهره، میتواند اوضاع را بدتر کند.

(جان سی ویلیامز، رئیس و مدیر اجرایی بانک فدرال رزرو نیویورک، لائل برینارد، نایب رئیس هیئت مدیره فدرال رزرو، و جروم پاول، رئیس فدرال رزرو، در پارک ملی تتون قدم می زنند. رهبران مالی از سراسر جهان برای سمپوزیوم اقتصادی جکسون هول در خارج از جکسون، وایومینگ، 26 اوت 2022 گرد هم آمدند.)

فرانچسکو بیانچی از دانشگاه جان هاپکینز و لئوناردو ملوسی از بانک فدرال شیکاگو، محققان این مقاله معتقدند در شرایط کنونی، تورم عمدتا توسط مخارج مالی در واکنش به بحران کووید – 19 هدایت میشود و صرف افزایش نرخ بهره برای کاهش آن کافی نیست.

نویسندگان میگویند: مداخلات مالی اخیر در پاسخ به همهگیری کرونا، باورهای بخش خصوصی را در مورد چارچوب مالی تغییر داده و بهبود اقتصادی را تسریع میکند اما افزایش تورم مالی هم در پیش خواهد بود. تنها با تشدید سیاستهای پولی نمیتوان از این افزایش تورم جلوگیری کرد.

بنابراین، فدرال رزرو میتواند تورم را کاهش دهد «تنها زمانی که بدهی عمومی بتواند با موفقیت توسط برنامههای مالی آتی معتبر تثبیت شود.» این مقاله همچنین نشان میدهد که بدون محدودیت در مخارج مالی، افزایش نرخها، هزینه بدهی را گرانتر کرده و انتظارات تورمی را بالا میبرد.

انتظارات تورمی مهم است

پاول در سخنرانی جکسون که در آن حضور داشت، عنوان کرد: سه اصل کلیدی که دیدگاههای فعلی او را نشان میدهد این است که فدرال رزرو مسئول اصلی ثبات قیمتهاست، انتظارات عمومی بسیار مهم است و بانک مرکزی نمیتواند از مسیری که برای کاهش قیمتها در پیش گرفته است، کنار بکشد.

بیانچی و ملوسی استدلال میکنند که تعهد فدرال رزرو به سادگی کافی نیست، اگرچه آنها در مورد جنبه انتظارات با نظرات پاول موافق هستند.

در عوض، آنها میگویند که سطوح بالای بدهی فدرال و افزایش مستمر هزینههای دولت به تغذیه افکار عمومی مبنی بر بالا ماندن تورم کمک میکند. به گفته وبسایت دولتی USAspending.gov، کنگره حدود 4.5 تریلیون دلار برای برنامههای مرتبط با کووید هزینه کرده است. این هزینهها منجر به کسری بودجه 3.1 تریلیون دلاری در سال 2020، کسری 2.8 تریلیون دلاری در سال 2021 و کسری 726 میلیارد دلاری در ده ماهه سال مالی 2022 شده است.

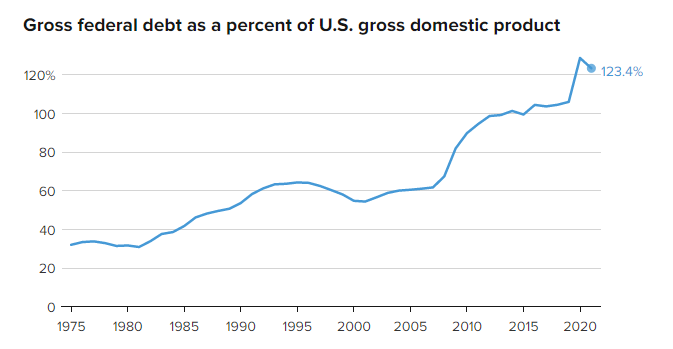

در نتیجه، بدهی فدرال در حدود 123 درصد تولید ناخالص داخلی است – کمی پایینتر از رکورد 128 درصدی در سال 2020 آسیب دیده از کووید، اما هنوز بسیار بالاتر از هر چیزی است که حداقل پس از سال 1946 درست پس از هدر رفتن هزینههای شدید جنگ جهانی دوم دیده شده است.

بر اساس این مقاله، زمانی که عدم تعادلهای مالی بزرگ است و اعتبار مالی کاهش مییابد، ممکن است برای مقامات پولی (در این مورد فدرال رزرو) سختتر باشد تا تورم را در اطراف هدف مورد نظر خود تثبیت کنند.

همچنین این تحقیق نشان داد که اگر فدرال رزرو به مسیر افزایش نرخ بهره ادامه دهد، این مساله میتواند به بدتر شدن اوضاع بینجامد. به این دلیل که نرخهای بالاتر به این معنی است که برای تامین مالی 30.8 تریلیون دلار بدهی دولت هزینه بیشتری نیاز است.

از آنجایی که فدرال رزرو در سال جاری نرخ بهره را 2.25 درصد افزایش داده، نرخ بهره خزانهداری هم افزایش یافته است. طبق دادههای فدرال رزرو، در سه ماهه دوم سال، سود پرداختی به کل بدهی به رکورد 599 میلیارد دلاری با نرخ سالانه تعدیل شده فصلی رسید.

دور باطل

مقاله ارائه شده در جکسون هول هشدار میدهد که بدون سیاستهای مالی سختتر، «دایره باطلی از افزایش نرخهای بهره اسمی، افزایش تورم، رکود اقتصادی و افزایش بدهیها به وجود میآید.»

پاول در اظهارات خود عنوان کرد: فدرال رزرو تمام تلاش خود را میکند تا از سناریوی مشابه دهههای 1960 و 1970 جلوگیری کند، یعنی زمانی که افزایش هزینههای دولت همراه با عدم تمایل فدرال رزرو به حفظ نرخهای بهره بالاتر منجر به سالها رکود تورمی – یا رشد آهسته و افزایشی تورم شد. این شرایط ادامه داشت تا اینکه پل ولکر، رییس وقت فدرال رزرو، یک سری افزایش شدید نرخ بهره را رهبری کرد که در نهایت اقتصاد را به رکود عمیقی کشاند و به مهار تورم برای 40 سال آینده کمک کرد.

آیا فشارهای تورمی جاری مانند دهه 1960 و 1970 ادامه خواهد داشت؟ بیانچی و ملوسی در این باره نوشتند: مطالعه ما بر این خطر تاکید دارد که یک الگوی مشابه تورم پایدار ممکن است مشخصه سالهای آینده باشد.

آنها افزودند که «به نظر میرسد خطر تورم بالای مداوم که اقتصاد ایالات متحده امروز تجربه میکند بیشتر با ترکیب نگران کننده بدهی عمومی بزرگ و اعتبار در حال تضعیف چارچوب مالی توضیح داده میشود. بنابراین، دستورالعمل مورد استفاده برای شکست تورم بزرگ در اوایل دهه 1980 ممکن است امروز موثر نباشد.»

تورم در ماه جولای تا حدودی به دلیل کاهش قیمت بنزین کاهش یافت. با این حال، شواهدی از افزایش آن در اقتصاد، به ویژه در هزینههای غذا و اجاره وجود دارد. در سال گذشته، شاخص قیمت مصرف کننده 8.5 درصد افزایش یافت. شاخص «میانگین کاهش یافته» فدرال رزرو دالاس، معیار مورد علاقه بانکهای مرکزی که بالا و پایینترین مولفههای تورم را نشان میدهد، در جولای نرخ 4.4 درصدی 12 ماهه را ثبت کرد که بالاترین میزان از آوریل 1983 تاکنون است.

با این حال، بسیاری از اقتصاددانان انتظار دارند که عوامل متعددی برای کاهش تورم همکاری کرده و به فدرال رزرو کمک کنند تا کار خود را انجام دهد.

در چنین شرایطی حاشیه سودها کاهش یافته و این فشار نزولی قوی بر تورم وارد میکند. یان شپردسون اقتصاددان ارشد پانتئون ماکرواکونومیکس در این باره مینویسد: اگر نرخ تورم سریعتر از آنچه فدرال رزرو در چند ماه آینده انتظار دارد، کاهش یابد – این مساله اصلی ماست – فدرال رزرو میتواند نفس راحتی بکشد.

اد یاردنی از شرکت تحقیقات یاردنی گفت که پاول در سخنرانی خود نقشی که افزایش نرخ بهره فدرال رزرو و تغییر برنامه خرید دارایی آن در تقویت دلار و کند کردن اقتصاد داشته را تایید نکرد. دلار روز دوشنبه به بالاترین سطح خود در نزدیک به 20 سال گذشته در مقایسه با سبدی از همتایان ارزی خود رسید.

یاردنی مینویسد: بنابراین پاول ممکن است به زودی پشیمان شود که در جکسون هول به سمت یک موضع تهاجمیتر حرکت کرده که به زودی ممکن است او را وادار کند که از مواضع خود کوتاه بیاید و به سمت موضع پولی سهلتری حرکت کند.

اما مقاله بیانچی – ملوسی تاکید میکند که برای کاهش تورم، بیش از تعهد افزایش نرخ بهره نیاز است. آنها این استدلال را به سوال «چه میشد اگر» تعمیم دادند: اگر فدرال رزرو زودتر شروع به افزایش نرخ بهره میکرد – پس از گذراندن بیشتر ماههای سال 2021 که تورم را «گذرا» عنوان کردند و پاسخ سیاستی لازم را تضمین نکرد – چه اتفاقی میافتاد؟

آنها معتقدند: افزایش نرخ بهره به خودی خود از افزایش تورم اخیر جلوگیری نمیکرد چرا که بخش بزرگی از این افزایش به دلیل تغییر در ترکیب سیاستهای درک شده بود. در واقع، افزایش نرخ بهره بدون پشتوانه مالی مناسب میتواند منجر به رکود تورمی شود. در عوض، غلبه بر تورم پس از همهگیری نیازمند سیاستهای پولی و مالی متقابل است که مسیر روشنی را برای نرخ تورم مطلوب و پایداری بدهی فراهم میکند.