مدل آلتمن در پیش بینی ریسک ورشکستگی

وقوع اتفاقات و بحرانهای مالی در جهان و به سبب آن از بین رفتن مقادیر زیادی از منابع باعث شد که مطالعات در حوزه سلامت مالی و ورشکستگی به یکی از موضوعات پرطرفدار تبدیل شود تا جایی که پیشبینی ورشکستگی شرکت به یکی از موارد حیاتی اقتصاد تبدیل شد. سلامت مالی یک شرکت برای بازیگران و اعضای مختلف چرخه تجاری آن از اهمیت بالایی برخوردار است. علاوه بر این پیشبینی ورشکستگی اهمیت زیادی نیز برای سرمایه گذاران دارد تا بتوانند در شرکتهایی که ریسک کمتری دارند سرمایهگذاری نمایند.

تاریخچه پیشبینی ورشکستگی شامل ابزارهای متعدد آماری میباشد که به مرور در دسترس قرار گرفتهاند و در اکثر مواقع مدلهای قدیمی توسعه پیدا کردهاند. پیشبینی ورشکستگی حداقل از سال 1932 یک موضوع تحلیلی رسمی بوده است. زمانی که فیتز پاتیریک (FitzPatrick) مطالعه خودش را روی 20 جفت شرکت (یک دسته شرکتهای شکست خورده و دسته دیگر شرکتهای فعال) انجام داد. مطالعه وی اگرچه مانند تحلیلهای آماری رایج امروز نبود؛ ولی نسبتهای مالی را بسیار متفکرانه انتخاب و تنوانسته بود روند این نسبتها را بیابد. پس از او مطالعات در زمینه شکست کسب و کارها ادامه و توسعه یافت. برای مثال در سال 1967 ویلیام بیور (William Beaver ) از آزمون t برای مقایسه برخی نسبتهای مالی رایج استفاده کرد یا آلتمن در سال 1968 تحلیل تشخیصی خود به نام Z-score را معرفی نمود.

مدل Z-score آلتمن یک معیار عددی است که برای پیشبینی مواجهه شرکت با ورشکستگی برای سالهای آتی استفاده میشود. این مدل بهوسیله پروفسور اقتصاددان آمریکایی، ادوارد آلتمن، در سال 1968 به عنوان معیاری برای اندازهگیری پایداری شرکتها بهکار گرفته شد.

مدل Z-score آلتمن یک روش کارا میباشد که میتواند با استفاده از اطلاعات صورتهای مالی شرکتها، ریسکهای مالی آنها را برای دورههای زمانی کوتاه مدت، با دقت خوبی پیش بینی نماید.

نخستین بار ایده توسعه مدلی برای پیشبینی ورشکستگی، پس از آغاز رکود بزرگ در جهان در اواخر 1920 ، زمانی که وقوع نکول در کسب و کارها افزایش یافت، ایجاد شد.

مدل Z-score آلتمن به عنوان معیاری برای پیشبینی احتمال فروپاشی شرکت در سنوات آتی استفاده میشود. این مدل در چندین مورد نشان داد که میتواند معیاری دقیق برای پیشبینی ورشکستگی باشد. بر اساس مطالعات انجام شده، این مدل دقت 72% را در پیشبینی ورشکستگی برای 2 سال آینده را نشان داده است.

آلتمن در مدل خود از یک سیستم وزن دهی در کنار نسبتهای دیگری که برای پیشبینی ورشکستگی رایج بود ، استفاده کرده است. بهطور کلی آلتمن سه مدل مختلف برای انواع مختلف کسب و کار معرفی نمود. مدل اصلی او در سال 1968 رونمایی شد. این مدل برای شرکتهای تولیدی عمومی با دارایی بالای یک میلیون دلار ایجاد شده بود. در مدل اصلی شرکتهای خصوصی و شرکتهای غیرتولیدی با دارایی کمتر از یک میلیون دلار استثنا شده بودند.

آلتمن در ادامه مطالعات خود دو مدل دیگر جهت پیشبینی وضعیت شرکتهای خصوصی را توسعه داد.

مدل اصلی آلتمن:

مدل Z-score آلتمن بر پایه 5 نسبت مالی ساخته شده است که به صورت زیر تعریف میشود:

Z=1.2A+1.4B+3.3C+0.6D+1.0E

A: نسبت سرمایه در گردش به دارایی کل

B: نسبت سود انباشته به دارایی کل

C: نسبت سود قبل از بهره و مالیات به دارایی کل

:Dنسبت ارزش بازار حقوق صاحبان سهام به کل بدهی

E: نسبت فروش کل به دارایی کل

مفهوم مدل آلتمن:

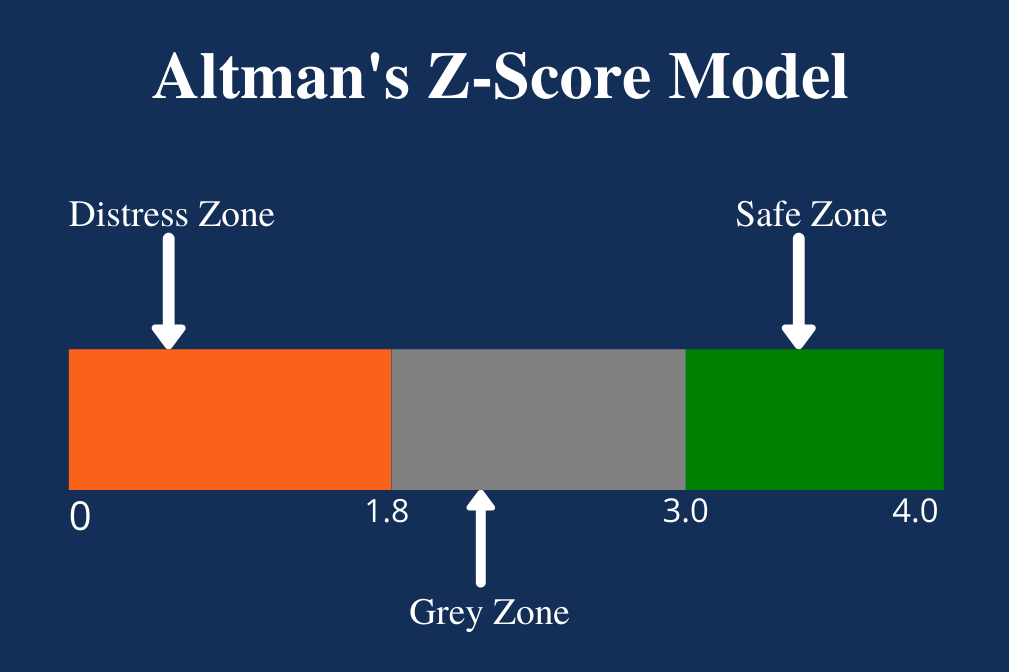

معمولا پایین بودن Z-scoreبه معنای بالابودن شانس شرکت در مواجهه با ورشکستگی میباشد. رتبه پایینتر از 1.8 به معنای قرارگیری شرکت در بحران مالی و احتمال ورشکستگی بالا است. از طرف دیگر رتبه 3 و بالاتر به معنای قرارگیری شرکت در یک ناحیه امن و احتمال ورشکستگی پایین است. رتبه بین 1.8 و 3 یعنی شرکت به اصطلاح در ناحیه خاکستری قرار دارد و شانس ورشکستگی نیز متوسط است.

سرمایهگذاران از این مدل به منظور خرید و فروش سهام یک شرکت با دانش و آگاهی کامل از سلامت مالی آن استفاده میکنند. به عنوان مثال تمایل سرمایه گذاران به خرید سهام شرکتی با Z-score نزدیک به 3 به دلیل احتمال ورشکستی پایین و ثبات مالی بالا زیاد خواهد بود.