تسهیلات بانک پاسارگاد – انواع وام مشارکت مدنی، مضاربه و تسهیلات ارزان قیمت

بانک پاسارگاد از سال 1376 پایهگذاری شد و پس از 8 سال همفکری در سال 1384 با سرمایه 3500 میلیارد ریالی به موجب مجوز بانک مرکزی جمهوری اسلامی ایران فعالیت خود را آغاز نمود. حدود 2000 میلیار ریال از سرمایه توسط موسسان و مابقی توسط پذیرهنویسی همگانی تامین گردید. امروز سرمایه بانک پاسارگارد 65.520 میلیارد ریال است.

جامعه موسسان بانک پاسارگاد مشمول 130 نفر از اشخاص حقیقی متخصص در امور بانکی، گروه صنعت، 160 نفر از انبوهسازان و سرمایهگذاران در بخش مسکن، 130نفر از انجمنهای علمی دانشگاهها و آموزشعالی، 300 نفر از پزشکان متخصص و گروه مهندسان، مؤسسههای اقتصادی و صندوق بازنشستگی و گروه پیمانکاران هستند.

مهمترین ارکان بانک پاسارگاد داشتن سرمایه انسانی متخصص و کارا است که در جهت ارائه خدمات نوین بانکی به مشتریان خود گام برمیدارد. از اهداف بانک، احراز رتبه اول در خاورمیانه و کسب جایگاه شایسه در بین 500 شرکت برتر در جهان میباشد.

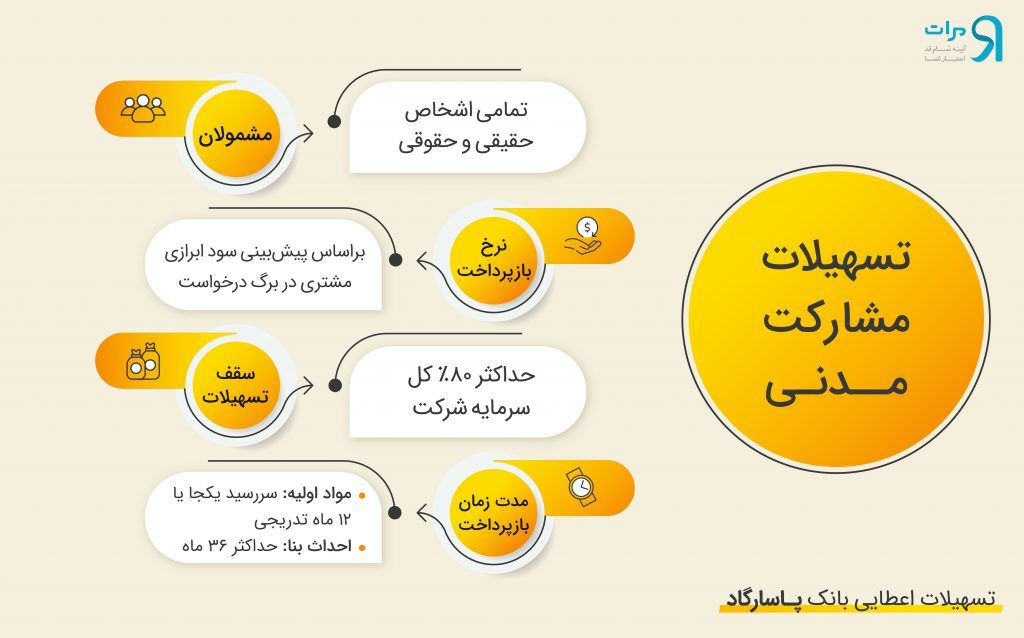

مشارکت مدنی:

این عقد از قراردادهای بانکداری اسلامی است که بانکها به منظور انتفاع، با در آمیختن سهمالشرکه نقدی و غیرنقدی اشخاص حقیقی و حقوقی منعقد مینمایند.

قوانین و مقررات دریافت تسهیلات:

- کاربرد این قرارداد در بخشهای خدماتی، بازرگانی و تولیدی میباشد.

- بانک با بررسی و تحلیل قرارداد باید از سودآوری آن اطمینان حاصل فرماید .

- نحوه تسویه مشارکت باید در قرارداد ذکر شود.

- مدت این تسهیلات برای مواد اولیه 6 ماه بعد به صورت سررسید یکجا و یکسال با بازپرداخت تدریجی میباشد.

- مدت این تسهیلات برای احداث بنا یکساله بود که در صورت عدم تکمیل پروژه تا سه سال این قرارداد قابل تمدید میباشد.

- حداکثر مشارکت بانک 80 درصد کل سرمایه شرکت میباشد.

- سود مورد نظر بانک در این قرارداد برحسب پیش بینی سود ابرازی مشتری در برگ درخواست معامله مشارکت مدنی تعیین میگردد.

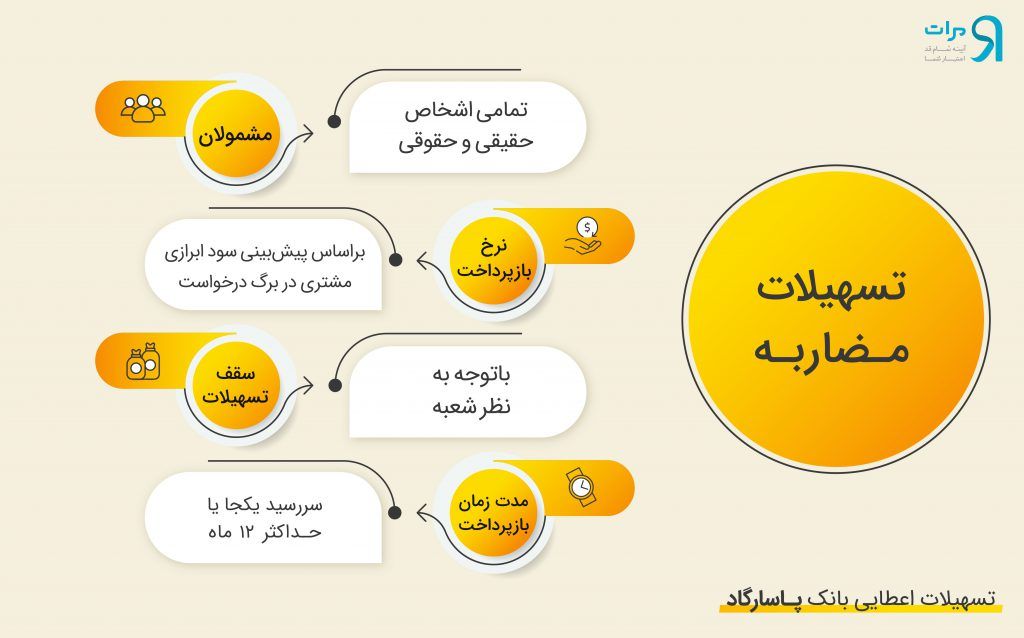

مضاربه:

در این عقد یک طرف با قید تجارت طرف دیگر ( عامل ) سرمایه نقدی را تامین میکند و در نهایت هردو طرف در سود حاصله شریک میباشند.

قوانین و مقررات دریافت تسهیلات:

- در امور واردات بانک جایز به مضاربه با بخش خصوصی نمیباشد.

- بانک با بررسی و تحلیل قرارداد باید از سودآوری و برگشت پول خود اطمینان حاصل فرماید .

- سرمایه مورد نیاز از سوی بانک به صورت یکجا و یا تدرجی قابل ارائه است.

- مدت بازپرداخت این تسهیلات نباید بیش از یکسال باشد.

- تجارت تنها از طریق عامل قابل اجرا میباشد.

- سود مورد نظر بانک در این قرارداد برحسب پیش بینی سود ابرازی مشتری در برگ درخواست معامله مشارکت مدنی تعیین میگردد

- از جمله هزینههای قابل قبول برای مضاربه شامل قیمت خرید کالا، هزینه بیمه و حق ثبت سفارش، هزینه حمل و نقل، هزینه انبارداری، حقوق گمرکی و سود بازرگانی، هزینههای بانکی، هزینههای بستهبندی، مالیات بر ارزش افزوده و توقف و انتظار نوبت کشتی است.

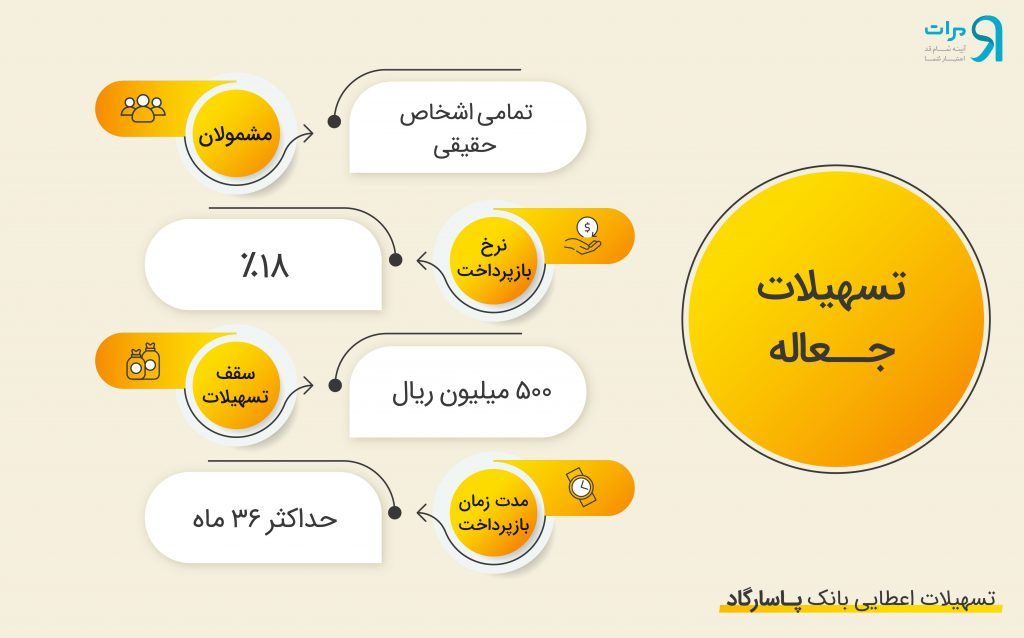

جعاله:

عقدی است که شخص جاعل در مقابل انجام عملی معین توسط عامل مبلغ یا اجرت مشخصی را واگذار مینماید.

قوانین و مقررات دریافت تسهیلات:

- مدت انجام و بازپرداخت این عقد حداکثر 3 سال میباشد.

- دریافت یا پرداخت جعل توسط بانک به دفعات با اقساط مساوی و غیرمساوی با توجه به رسید قابل اجرا است.

- حداکثر مبلغ اعطایی در این تسهیلات برای تعمیرات مسکن 50 میلیون ریال میباشد.

- نرخ سود این عقد 18 درصد میباشد.

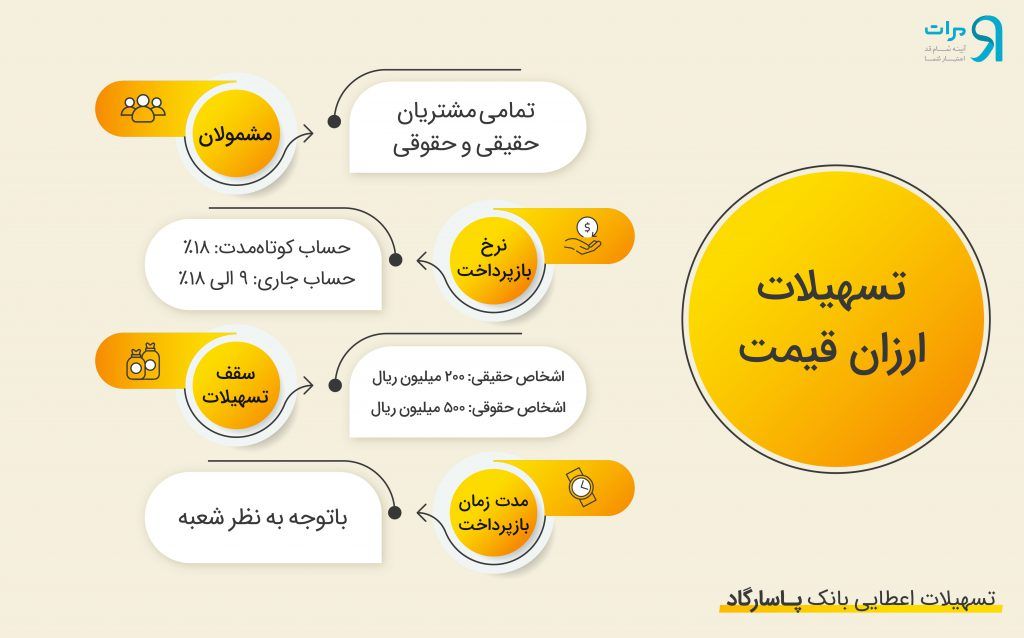

تسهیلات ارزان قیمت:

در طرح تسهیلات ارزان قیمت مشتریان بانک برحسب ضریب امتیازشان در بانک و نیز حداقل مانده یک میلیون ریال روزانه در حساب کوتاهمدت و جاری خود از مشمولان این طرح قرار خواهند گرفت.

قوانین و مقررات دریافت تسهیلات:

- هر یک میلیون ریال در حساب کوتاهمدت و جاری روزانه یک امتیاز محسوب میشود.

- سود بازپرداخت این تسهیلات برای حساب کوتاهمدت 18درصد و حساب جاری 9 الی 18 درصد میباشد.

- حداقل مبلغ اعطایی به اشخاص حقیقی و حقوقی به ترتیب 200 و 500 میلیون ریال است.

- از مخاطبان این تسهیلات میتوان صاحبان مشاغل، اشخاص حقوقی، پذیرندگان دستگاههای کارتخوان بانک و فعالان اقتصادی را نام برد.